Weichende Erben und Hofübergabe – Teil 3

Eine Hofübergabe wirft viele Fragen auf. Die Abfindung der Geschwister, der sogenannten weichenden Erben, ist ein Bestandteil des Übergabevertrags und sollte gründlich vorbereitet sein, denn ein gesetzlicher Anspruch besteht in Bayern nicht. Wie dennoch eine harmonische Übergabe möglich ist, erfahren Sie im nachfolgenden Beitrag.

Eine Hofübergabe wirft viele Fragen auf. Die Abfindung der Geschwister, der sogenannten weichenden Erben, ist ein Bestandteil des Übergabevertrags und sollte gründlich vorbereitet sein, denn ein gesetzlicher Anspruch besteht in Bayern nicht. Wie dennoch eine harmonische Übergabe möglich ist, erfahren Sie im nachfolgenden Beitrag.

Hofübernehmer und weichende Erben – hier gilt es, akzeptable Lösungen für beide Seiten zu finden.

Zum Zeitpunkt einer Hofübergabe in Bayern entstehen bei den sogenannten weichenden Erben, also den Geschwistern des Hofübernehmers, keinerlei gesetzliche Ansprüche auf eine Abfindung, weder gegenüber dem Übergeber noch gegenüber dem Übernehmer. Ein gesetzlicher Anspruch als sog. Pflichtteilsanspruch oder Pflichtteilsergänzungsanspruch nach erfolgter Übergabe innerhalb von zehn Jahren entsteht immer nur im Todesfall der Eltern oder eines Eltern-/ bzw. Übergeberteils. Trotzdem hat sich bewährt, die weichenden Erben möglichst frühzeitig in den Übergabeprozess mit dem Ziel einzubinden, eine angemessene Abfindung auszuhandeln. Doch sollten alle Abfindungsregelungen bei aktiven Betrieben unter dem Aspekt der Aufrechterhaltung und Fortführung des landwirtschaftlichen Betriebes stehen.

Erstveröffentlichung im Allgäuer Bauernblatt

Diesbezüglich schützt der Gesetzgeber mit gesetzlichen Regelungen ganz bewusst aktive landwirtschaftliche Betriebe. Ausgangspunkt für die Höhe der Abfindung sollte deshalb nicht der Verkehrswert, sondern der sogenannte Ertragswert des Betriebes sein. Für Bayern ist dies der 18-fache jährliche Reinertrag des Betriebes. Um einen belastbaren Wert zur erhalten, müsste ein Gutachten durch einen Sachverständigen erstellt werden. Im Regelfall versucht man mit Bezugs- und Durchschnittszahlen eine Orientierungshilfe ohne Gutachten zu ermitteln. Hier kann man Zahlen aus der individuellen Buchführung, aus Buchführungsauswertungen und der Statistik heranziehen (z.B. die von der LfL jährlich veröffentlichten Buchführungsergebnisse des jew. Wirtschaftsjahres) oder mit einem Multiplikator des Einheitswertes herangehen. Dabei muss man allerdings darauf achten, wie aktuell dieser ist und inwieweit dieser dem geplanten Vertragsgegenstand Hof gerecht wird. Um ein Beispiel aufzuzeigen, nehmen wir der Einfachheit halber den fünffachen steuerlichen Einheitswert als Orientierungshilfe.

Wer ist am Ende besser dran? Neid zwischen den Geschwistern schadet nur der Familie.

Abfindung weichender Erben

Für den Betrieb Mayer beträgt der steuerliche Einheitswert 65 400 EUR. Nach der genannten Faustformel ergibt sich ein Ertragswert von etwa 327 000 EUR. Abzuziehen sind die noch vorhandenen Rest-Verbindlichkeiten in Höhe von z.B. 25 000 EUR und der Wert der Gegenleistungen im Übergabevertrag (kapitalisierte Wert der Gegenleistung für die Übergeber), angenommen 165 200 EUR. Somit geht man von einem (Schenkungs-)Wert des landw. Anwesens in Höhe von 136 800 EUR aus. Die Ehegatten Mayer haben insgesamt drei Kinder, also zwei weichende Erben. Würde man den theoretischen Fall annehmen, dass der/die Betriebsinhaber versterben bzw. unmittelbar nach der Übergabe ableben, dann würde vereinfacht dargestellt eine Pflichtteilsanspruchsquote je weichender Erbe in Höhe von 1/6 aus dem oben errechneten Wert entstehen. Im Beispielfall wäre dies ein Maximalwert eines weichenden Erben in Höhe von ca. 22 800 EUR.

Eine derartige Überschlagsrechnung kann für die Abfindung und deren Diskussion i.R. der Hofübergabe hilfreich sein; sie ist jedoch für jeden Einzelfall im Rahmen einer Beratung konkret anzusehen, da auch sonstige Vermögenswerte (z.B. Baugrundstücke, weitere Immobilien, Gewerbebetriebe, Geldvermögen etc.) darüber hinaus noch eine entscheidende Rolle spielen können und gesondert bewertet werden müssen. Wird eine gemeinsame Abfindungsregelung gefunden oder, wie in der Praxis immer wieder vorzufinden, sind die weichenden Erben bereits im Vorfeld von den Übergebern ausreichend abgefunden worden, sollten die Geschwister durch notarielle Erklärung auf ihre gesetzlichen Pflichtteils- oder Pflichtteilsergänzungsansprüche verzichten. Der Vorteil einer im Zusammenhang mit der Hofübergabe einheitlichen Vereinbarung ist, dass damit die wichtigen vermögens- und erbrechtlichen Angelegenheiten geregelt werden und auf den Übernehmer im Nachhinein keine Ansprüche mehr zukommen können.

Wer zieht die bessere Karte?

Ist es eigentlich immer ein Nachteil, weichender Erbe zu sein? Vergleichen wir doch einmal die Einkommenssituation des Hofübernehmers Leonhard Mayer mit der seines Bruders Michael Mayer, der als Diplom-Verwaltungswirt in einem Landratsamt beschäftigt ist.

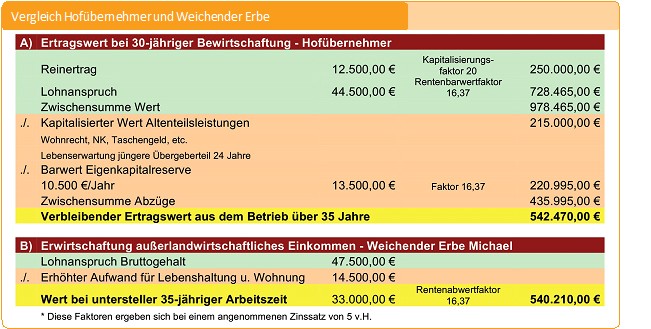

Angenommen der Hofübernehmer hat ein nachhaltiges bereinigtes Einkommen bei entsprechend stabilem und gutem Verlauf von 57 000 EUR im Jahr. Davon setzen wir 44 500 EUR als Lohnanspruch für die eingesetzten Arbeitsstunden an, die restlichen 12 500 EUR sind Verzinsung des Hofkapitals. Unterstellen wir eine 35-jährige Bewirtschaftung, so ergibt sich ein nachhaltiger Ertragswert in Höhe von 542 470 EUR. Für den Bruder Michael setzen wir ein jährliches Bruttogehalt von 47 500 EUR an. Davon kann man einen erhöhten Aufwand für Lebenshaltung und Wohnung im Vergleich zum Hofübernehmer in Höhe von 14 500 EUR pro Jahr abziehen. Bei ebenfalls 35-jähriger Arbeitszeit ergibt sich ein Barwert von 540 210 EUR. Über eine beispielsweise 35-jährige angesetzte Lebensarbeitszeit ergibt sich für den weichenden Erben eigentlich kein nennenswerter Nachteil.

Die Berechnung fällt je nach Ertragskraft des Hofes und Verdienstmöglichkeiten der weichenden Erben natürlich unterschiedlich aus. Es soll damit aber deutlich gemacht werden, dass die Ertragskraft eines Hofes oft nicht die Ertragsmöglichkeiten aus einer qualifizierten Arbeitnehmertätigkeit überschreiten wird, nicht selten sogar weichende Erben darüber hinausgehende Verdienstmöglichkeiten haben. Beide haben natürlich wirtschaftliche Risiken und individuelle Vor- und Nachteile. Für den Hofübernehmer können sich Märkte und Preise unterschiedlich entwickeln, für den weichenden Erben kann der Arbeitsplatz unsicher werden. Für die eigene Altersvorsorge müssen beide über die gesetzliche Absicherung hinaus etwas ergänzend tun, der Hofnachfolger unter Umständen noch mehr. Es hilft also keinem der Beteiligten, etwa mit Neid oder falschem Vorteilsdenken auf den jeweils anderen zu schauen. Jeder sollte das machen, wofür das persönliche Talent, die Neigung und der gewählte Berufsweg passend sind. Jeder muss im Berufsleben letztlich die auftretenden Herausforderungen meistern. Eine derartige Betrachtung kann die materielle Diskussion innerhalb der Familie relativieren, so dass man sich auf das Wesentliche konzentrieren und eine passende Lösung erarbeiten kann.

Isidor Schelle, Unternehmensberater

Partner